España puede desempeñar un papel clave como centro de suministro de gas para nuestros socios europeos

Diciembre 2022

¿Cómo está afectando o podría afectar la guerra en Ucrania al sector del gas en Europa? ¿Qué impacto tiene en España?

El conflicto en Ucrania ha provocado una alta volatilidad en los precios de los productos energéticos y ha puesto en la agenda la relevancia de garantizar sus suministros y la importancia de diversificar las fuentes de suministros, así como el uso de alternativas de energía limpia alineadas con los objetivos de descarbonización de la Unión Europea. Además, debemos considerar la reciente Resolución del Parlamento Europeo que pide un embargo total sobre las importaciones de energía de Rusia.

La Comisión Europea menciona en su plan REPower EU (para reducir su dependencia del gas ruso) el impulso a la producción de biometano como una de las principales medidas para obtener nuevas fuentes de energía y se compromete a duplicar el objetivo propuesto en el paquete legislativo Fit For 55 para lograr una producción de 35 mil millones de metros cúbicos por año para 2030. El sistema gasista en España ya está preparado para transportar gases renovables como el biometano y, en un futuro, el hidrógeno verde.

Es fundamental seguir trabajando para implantar todo el potencial de España y no perder la oportunidad que representa el alto grado de madurez tecnológica ya alcanzado en toda la cadena de valor de los gases renovables, los recursos y capacidades con las que cuenta nuestro país. Es crucial profundizar el desarrollo de mecanismos de apoyo adecuados desde el punto de vista del apoyo a la producción de biogás-biometano y su inclusión en las redes de gas.

¿Cuál es la demanda de gas en España? ¿Cuáles son los principales consumidores?

La demanda de gas natural en 2021 en España aumentó un 5% respecto al año anterior, situándose en 378,4 TWh. Esto es un 9,2% más alto que el promedio de los últimos diez años y el segundo más alto desde 2011. El crecimiento se debe en gran medida a la recuperación de la actividad económica tras el impacto provocado por la pandemia del Covid-19 en 2020 y a las temperaturas más frías registradas a principios de año.

Por sectores, la demanda convencional de hogares, comercios e industrias aumentó 6,2%, alcanzando los 288 TWh, mientras que la demanda de generación eléctrica aumentó 1,6%, alcanzando los 90 TWh, el segundo valor de demanda más alto desde 2011. En este sentido, es importante destacar el papel de los ciclos combinados, que evitaron un colapso del sistema eléctrico en medio de una tormenta de frío y nieve sin precedentes, asegurando con su flexibilidad y eficiencia el suministro eléctrico a hogares e industrias.

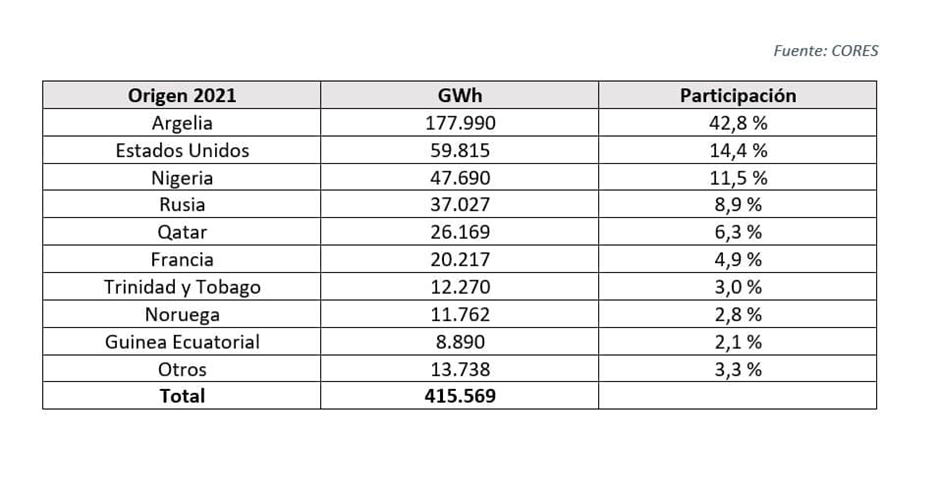

¿De dónde viene el gas consumido en España?

Durante décadas, la red de infraestructuras del sistema gasista en España ha sido un referente en Europa para diversificar su suministro.

El sistema tiene conexiones internacionales por gasoducto con Portugal, Francia y Argelia. Además, contamos con infraestructuras de suma y restauración de gas natural licuado (GNL), que son las de mayor capacidad de Europa, fundamentales para garantizar la seguridad de suministro de nuestro país.

Hay seis plantas repartidas por toda la costa española, donde el GNL se somete a un proceso de regasificación mediante el cual el gas que llega en barco en estado líquido se transforma en gaseoso. Esto es necesario inyectarlo en las redes de distribución de gas y transportarlo a los puntos de consumo: hogares, industrias y plantas de generación de energía (ciclos combinados). El suministro de GNL representó el 54% del suministro total de gas de España en 2021 y la distribución total según las diferentes fuentes fue la siguiente:

¿Cuál es la capacidad de almacenamiento y regasificación de España?

España cuenta con una capacidad total de almacenamiento de 3.316.500 m3 de GNL, divididos en 25 tanques de las seis plantas receptoras que tenemos: Barcelona, Huelva, Cartagena, Bilbao, Sagunto y Mugardos. La capacidad máxima de vaporización (regasificación) de estas plantas es de 6.862.800 Nm3/h.

España tiene la mayor capacidad de almacenamiento y regasificación de GNL de la UE y el Reino Unido; un tercio y poco más de un cuarto, respectivamente. Este potencial permite a España afrontar con mayor tranquilidad que sus vecinos, al menos en términos de seguridad de suministro, la crisis actual desencadenada por la invasión rusa de Ucrania.

¿Existe un contexto normativo que favorezca al sector como palanca en la descarbonización de la energía?

Los gases renovables, y en particular el biometano, contribuyen a la reducción delas emisiones de CO2 y fomentan la economía circular, resolviendo el problema de la gestión de residuos. En este sentido, con la necesaria colaboración público-privada, estimamos que con el biometano podría descarbonizar casi el 50% de la demanda actual de gas natural para uso industrial, doméstico y comercial (demanda convencional) en España, por lo que es necesario fijar objetivos ambiciosos a corto plazo.

El pasado 30 de marzo se publicó en el BOE el Real Decreto-ley 6/2022, por el que se adoptaban medidas urgentes en el marco del Plan Nacional para dar respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. El Decreto incluía una serie de disposiciones específicas sobre gases renovables, pero, al igual que con la ruta del biogás, representaba la pérdida de una nueva oportunidad para el impulso y el desarrollo de gases renovables.

En el contexto actual, centrado en la diversificación de las fuentes de origen y la seguridad del suministro de gases renovables, las propuestas obtenidas no están alineadas con el potencial de España ni con los propios objetivos de la Comisión Europea para 2030.

¿Cómo impactan las propuestas en el potencial español y en los retos internacionales?

Las medidas propuestas para agilizar la tramitación de proyectos de energías renovables en relación con las renovables térmicas son totalmente asimétricas. Limitan el tratamiento de la inyección de biometano en las redes de gas y no les dan condiciones para las instalaciones de servicios públicos. Así, están siendo excluidos de los procesos de expropiación y consulta de la Ley de Hidrocarburos. Estas disposiciones están en línea con el supuesto objetivo de promover la rápida implementación de gases renovables, lo que contribuiría a reducir la dependencia energética externa. Además, la viabilidad de una parte significativa de los proyectos está en riesgo, ya que retrasan su implementación y generan inseguridad jurídica innecesaria.

Es el momento de avanzar en la implantación y adecuación de infraestructuras para el aprovechamiento de todos los gases renovables: por un lado, ser más ambiciosos con los objetivos que nuestro país puede asumir como productor de biogás y biometano. Por otro lado, debemos seguir ampliando las interconexiones con Europa.

¿Podría España convertirse en un hub europeo? ¿Cuál sería el punto de partida y cuáles serían los desafíos?

En el contexto actual, España puede desempeñar un papel clave como hub para el suministro de gas a nuestros socios europeos, aprovechando su infraestructura, capacidad de almacenamiento y regasificación. Todo eso ayudaría con la infraestructura que, por otro lado, debe seguir mejorándose día a día, especialmente en términos de expansión de la capacidad de interconexión con Francia, en alineación con REPower EU, diseñando estas inversiones principalmente como soluciones a medio y largo plazo. En este sentido, es importante recordar que, a través de estas infraestructuras, pueden circular por estas infraestructuras gases renovables como el biometano o el hidrógeno verde, lo que será esencial en el futuro verde y en la transformación energética de Europa.

¿Cómo se puede explorar la situación geoestratégica de España?

Si tuviéramos una capacidad de exportación adecuada y suficiente a través de los Pirineos, España podría mejorar la seguridad del suministro de gas en Europa. La capacidad nominal reversible de exportación a Francia (Europa) es de 225.00 GWh/d. Por lo tanto, las posibilidades de enviar gas a los países más expuestos ante una posible interrupción del suministro desde Rusia son limitadas, a pesar de contar con la infraestructura de recepción de GNL pertinente y el gasoducto que transporta el gas desde Argelia.

Con el proyecto MidCat, la interconexión de gas entre España y Francia a través de Cataluña, que no se completó, se habría duplicado la capacidad de exportación a Europa. Tal posible transferencia de gas desde el norte de África o desde las plantas de riego no eliminaría la fuerte dependencia europea de Rusia, sino que cambiaría las proporciones actuales.

Sería un paso adelante hacia un mejor equilibrio y tendría una importancia estratégica significativa, además del inicio de la operación de otras nuevas plantas de riego en Europa, como las que Alemania quiere desarrollar de inmediato.

Como consecuencia del conflicto en Ucrania y la decisión de la UE de reducir su dependencia energética de Rusia, los proyectos de interconexión energética entre los países miembros adquieren una nueva perspectiva.

La seguridad del suministro es ahora la prioridad. Sin embargo, las infraestructuras de interconexión también son una herramienta esencial para lograr los objetivos del mercado interior. La Península Ibérica es una de las regiones que, debido a su posición geográfica, tiene un nivel limitado de interconexión con el resto del mercado europeo, por lo que se necesitan mayores esfuerzos para integrar los mercados de electricidad y gas en Europa.